宅地は路線価等を基に算出し、建物は固定資産税評価額によって評価します。

宅地

路線価方式または倍率方式で評価します。

路線価方式:路線(道路)に面する標準的な宅地の1㎡あたりの価額(路線価)を基に算出した金額で評価します。

宅地

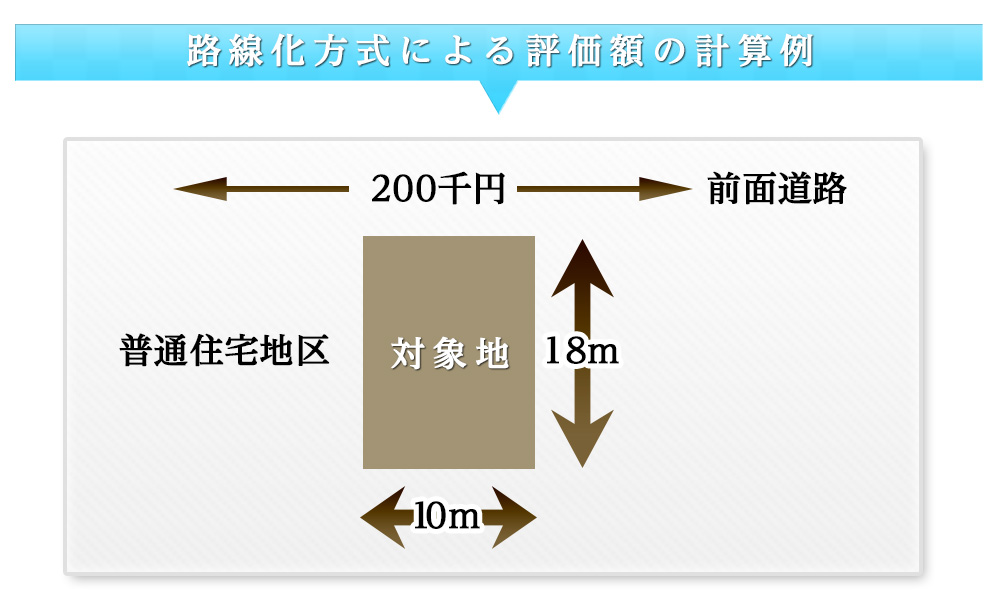

路線価方式による評価額の計算例

正面路線価:20万円

奥行価格補正率:1.00

面積:180㎡

評価額:20万円×1.00×180=3600万円

(注)普通住宅地区における奥行18mの場合の奥行価格補正率は1.00です。

倍率方式:路線価の定められていない地域についての評価方式で、固定資産税評価額に一定の倍率を掛けて計算した金額で評価します。

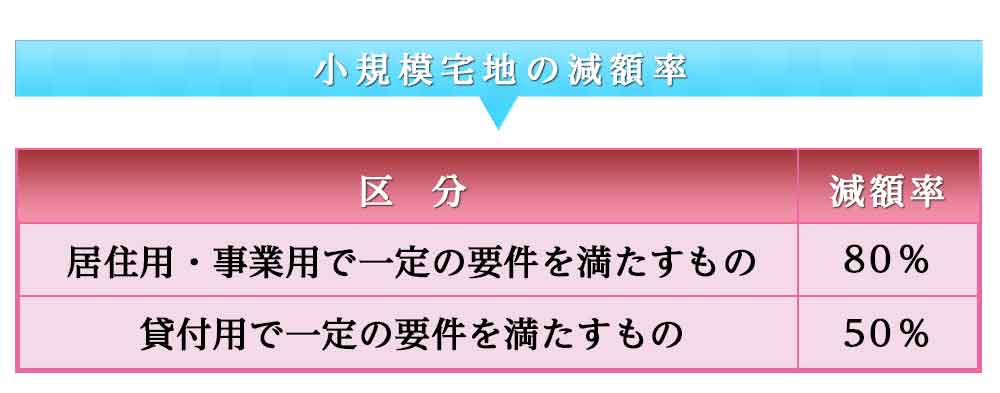

小規模宅地の場合

亡くなった人などが事業や住まいなどに使っていた土地のうち一定の事業用の土地の場合は400㎡、一定の居住用の土地の場合は330㎡、一定の貸付用の土地の場合は200㎡までの部分(小規模宅地)については居住用・事業用で一定の要件を満たすものには減額率80%、貸付用で一定の要件を満たすものには減額率50%が適用されます。なお、小規模宅地の減額を受けるためには、相続税の申告書の提出が必要です。

建物

相続税額が10万円を超え、かつ納期限(納付すべき日)までに金銭で納付することが困難とする事由がある場合は、申請により年賦払いによる方法で納めることができます。但し、利子税がかかるほか、原則として担保の提供が必要となります。

延納制度

建物の固定資産税評価額によって評価します。

物納制度

延納によっても金銭で納付することを困難とする事由がある場合は、相続した財産(財産は物納適格財産であるなど、一定の要件を満たしたものに限られます。)で納めることができます。

(注)延納または物納をする場合は、納期限(納付すべき日)までに所轄税務署に申請書および手続きに必要な関係書類を提出し、許可を受ける必要があります。

被相続人の所得税・消費税の申告

所得税および復興特別所得税・消費税および地方消費税の申告をすべき方が年の途中で亡くなった場合は、相続人はその全員の連名により、被相続人が死亡した日の翌日から4か月以内に被相続人の住所地の所轄税務署に確定申告が必要です。